Autor: Stefan Liedtke

§ 29 Abs. 1 Nr. 1, § 30 GewStG: Zerlegung bei einer einzel- und einer mehrgemeindlichen Betriebsstätte

Praktisches Gewerbesteuerrecht 2026

voraussichtlicher Tagungstermin: 10. Juli 2026 in der Zeit von 9:00 Uhr bis 17:45 Uhr als Webinar sowie in Präsenz

Aktuelles aus Gesetzgebung und Verwaltung

A. Gewerbesteuerpflicht

B. Hinzurechnungen

C. Kürzungen

D. Verluste

E. Zuteilung und Zerlegung

F. Anrechnung ausländischer Quellensteuern auf die Gewerbesteuer

Aufhebung der gleich lautenden Erlasse der obersten Finanzbehörden der Länder vom 1. Oktober 2020, BStBl. 2020 I 1032

[Nichtanwendungserlass: gleich lautenden Erlasse der obersten Finanzbehörden der Länder vom 1. Oktober 2020, BStBl. 2020 I 1032]

Mit gleich lautenden Erlasse der obersten Finanzbehörden der Länder vom 1. Oktober 2020, BStBl. 2020 I 1032 hat die Finanzverwaltung zu den Folgen des BFH-Urteils vom 06.06.2019 – IV R 30/16, BStBl. 2020 II 649, auf die Gewerbesteuer Stellung genommen und entschieden, dass die Grundsätze des Urteils nicht über den entschiedenen Einzelfall hinau allgemein anzuwenden sind.

Nach dem Ergebnis einer Erörterung der obersten Finanzbehörden der Länder wird an dieser Auffassung nicht weiter festgehalten. Die gleich lautenden Erlasse der obersten Finanzbehörden der Länder vom 1. Oktober 2020, BStBl. 2020 I 1032 werden aufgehoben.

Die im BFH-Urteils vom 06.06.2019 – IV R 30/16, BStBl. 2020 II 649 zum Ausdruck kommenden gewerbesteuerlichen Grundsätze sind damit in allen offenen Fällen über den entschiedenen Einzelfall hinaus anzuwenden.

§ 7 S. 1 GewStG: Erstattungszinsen zur Gewerbesteuer

BFH vom 26.09.2025 – IV R 16/23

[Vorinstanz: FG Düsseldorf vom 04.05.2023 – 9 K 1987/21 G, F]

Bemessungsgrundlage der Gewerbesteuer ist der Gewerbeertrag, § 6 GewStG. Dieser ermittelt sich nach § 7 S. 1 GewStG aus dem nach einkommen- und körperschaftsteuerlichen Vorschriften und für gewerbesteuerliche Zwecke modifizierten Gewinns, der um Hinzurechnungen nach § 8 GewStG und um Kürzungen nach § 9 GewStG vermehrt bzw. gemindert ist.

Zu den Betriebseinnahmen gehören auch Erstattungszinsen nach § 233a AO, die in Bezug auf zu erstattende Gewerbesteuern gezahlt werden. Hieran ändert auch § 4 Abs. 5b EStG, der bestimmt, dass die Gewerbesteuer und die darauf entfallenden Nebenleistungen keine Betriebsausgaben sind. Zwar handelt es sich bei den Zinsen im Sinne des § 233a AO nach § 3 Abs. 4 Nr. 4 AO um steuerliche Nebenleistungen. Erstattungszinsen sind jedoch keine Betriebsausgaben.

Die auf die Erstattung der Gewerbesteuer gezahlten Zinsen sind Betriebseinnahmen. Denn zu den Betriebseinnahmen zählen in Anlehnung an § 8 Abs. 1 und § 4 Abs. 4 EStG alle Zugänge in Geld oder Geldeswert, die durch den Betrieb veranlasst sind. Eine Einnahme ist betrieblich veranlasst, wenn ein wirtschaftlicher Zusammenhang mit dem Betrieb gegeben ist, BFH vom 21.11.2018 – VI R 54/16, BStBl. 2019 II 311. Diese Voraussetzung ist bei Erstattungszinsen zur Gewerbesteuer gegeben, da die Verzinsung auf der Grundlage der Gewerbesteuer als einer Betriebssteuer erfolgt. Hieran ändert auch die Regelung des § 4 Abs. 5b EStG nichts. Denn § 4 Abs. 5b EStG erkennt den betrieblichen Zusammenhang der Gewerbesteuer an und regelt deswegen eine Abzugsverbot, BFH vom 10.09.2015 – IV R 8/13, BStBl. 2015 II 1046. Eine gegenläufige Regelung, die Erstattungszinsen von der Besteuerung ausnimmt, ist im Gesetz nicht enthalten. Die im Steuerreformgesetz 1990 vorgesehene Regelung des § 3 Nr. 55 E-EStG, BT-DrS 11/2157, S. 5, 138, wurde vom Finanzausschuss des Bundestages als nicht gerechtfertigt angesehen, BT-DrS 11/2536, 76, so dass keinen Einlass in das Gesetz gefunden hat. Darüber hinaus regelt § 20 Abs. 1 Nr. 7 S. 3 EStG ausdrücklich, dass Erstattungszinsen zu den Einkünften aus Kapitalvermögen gehören und stellt sich gegen die Rechtsprechung des BFH vom 15.06.2010 – VIII R 33/07, BStBl. 2011 II 503.

§ 2 Abs. 3 GewStG: sachliche Gewerbesteuerpflicht einer rechtsfähigen Stiftung

BFH vom 25.09.2025 – III R 16/25

[Vorinstanz: FG Sachsen-Anhalt vom 25.10.2023 – 3 K 510/20]

Der Gewerbesteuer unterliegt nach § 2 Abs. 1 S. 1 GewStG jeder stehende Gewerbebetrieb, soweit er im Inland betrieben wird.

Das Gewerbesteuerrecht enthält heute keine Definition des Gewerbebetriebes mehr. Die früher in der GewStDV enthaltene Definition des Gewerbebetriebes wurde in § 15 Abs. 2 EStG überführt. Daher verweist § 2 Abs. 1 S. 2 GewStG hinsichtlich des Begriffes des Gewerbebetriebes auf das gewerbliche Unternehmen im Sinne des Einkommensteuergesetzes. Der Begriff des Gewerbetriebes umfasst damit sowohl den originären Gewerbebetrieb nach § 15 Abs. 2 EStG wie auch die fingierten Gewerbebetriebe, die bei der Besteuerung von Personengesellschaften gelten. Das ist nach § 15 Abs. 3 Nr. 1 EStG derjenige Kraft Abfärbung sowie derjenige nach § 15 Abs. 3 Nr. 2 EStG Kraft gewerblicher Prägung.

Die Tätigkeit der Kapitalgesellschaft gilt darüber hinaus stets und in vollem Umfang als Gewerbebetrieb nach § 2 Abs. 2 S. 1 GewStG.

Als Gewerbebetrieb gilt darüber hinaus nach § 2 Abs. 3 GewStG die Tätigkeit der sonstigen juristischen Personen des privaten Rechts und der Vereine ohne Rechtspersönlichkeit, soweit sie einen wirtschaftlichen Geschäftsbetrieb unterhalten. Ausgenommen ist jedoch die Land- und Forstwirtschaft. Denkbar ist daher, dass die Ausübung der selbständigen Arbeit im Sinne des § 18 EStG in den Fällen des § 2 Abs. 3 EStG die sachliche Gewerbesteuerpflicht begründet, BFH vom 20.03.2019 – VIII B 81/18, BFH/NV 2019, 712.

Die sachliche Gewerbesteuerpflicht nach § 2 Abs. 3 GewStG setzt jedoch den Bestand eines wirtschaftlichen Geschäftsbetriebes nach § 14 AO voraus. Ein solcher liegt vor, wenn eine selbständige und nachhaltige Tätigkeit ausgeübt wird, durch die Einnahmen oder wirtschaftliche Vorteile erzielt werden, § 14 S. 1 AO.

Der Begriff der Selbständigkeit im Sinne des § 14 AO unterscheidet sich von dem Begriff der Selbständigkeit im Sinne des § 15 Abs. 2 EStG. Anders als im Einkommensteuerrecht beschreibt der Begriff der Selbständigkeit im Rahmen des wirtschaftlichen Geschäftsbetriebes nicht die persönliche, sondern die sachliche Selbständigkeit. Damit wird eine Tätigkeit im Sinne des § 14 AO selbständig ausgeübt, wenn sie nicht mit anderen Betätigungen dergestalt zusammenhängt, dass ihre Ausübung ohne die anderweitige Betätigung nicht möglich ist, BFH vom 24.01.2019 – V R 63/16, BStBl. 2019 II 392.

Der Begriff der Nachhaltigkeit dient der Ausgrenzung der gelegentlichen Aktivitäten. Nachhaltig ist eine Tätigkeit, wenn sie auf Wiederholung angelegt ist, BFH vom 19.02.2009 – IV R 10/06, BStBl. 2009 II 533. Eine Vermutung der Wiederholungsabsicht liegt vor, wenn tatsächlich mindestens zwei Geschäfte getätigt wurden. Wird nur ein Geschäft getätigt, fehlt es an einem nachhaltigen Handeln, wenn sich die Wiederholungsabsicht nicht aus andere Gründen feststellen lässt, BFH vom 08.06.2017 – IV R 30/14, BStBl. 2017 II 1061.

Keine Einnahmen in diesem Sinne sind Einnahmen oder Vermögensvorteile, die ohne Gegenleistung erzielt werden, wie das bei Spenden der Fall ist, BFH vom 12.09.1990 – I R 65/86, BStBl. 1991 II 258. Keine Voraussetzung im Sinne des § 14 S. 1 AO ist die Gewinnerzielungsabsicht.

Weitere Voraussetzung für die Annahme eines wirtschaftlichen Geschäftsbetriebes ist nach § 14 S. 3 AO, dass die Tätigkeit über die private Vermögensverwaltung hinausgeht. Der Vermögensverwaltung zuzuordnen ist die verzinsliche Anlage von Kapitalvermögen und die Vermietung und Verpachtung unbeweglichen Vermögens.Die Grenze zur privaten Vermögensverwaltung verläuft dort, wo nach dem Gesamtbild der Betätigung und unter Berücksichtigung der Verkehrsauffassung die Ausnutzung substantieller Vermögenswerte durch Umschichtung gegenüber der Nutzung der Vermögenswerte im Sinne einer Fruchtziehung aus zu erhaltenden Substanzwerten entscheidend in den Vordergrund tritt, BFH vom 10.12.2001 – GrS 1/98, BStBl. 2002 II 291. Umgekehrt liegt keine Vermögensverwaltung mehr vor, wenn die Tätigkeit dem Bild entspricht, das nach der Verkehrsauffassung einen Gewerbebetrieb ausmacht, BFH vom 19.01.2017 – IV R 50/14, BStBl. 2017 II 456.

Nach der Rechtsprechung erfüllt die Beteiligung an einer Kapitalgesellschaft grundsätzlich den Bereich der privaten Vermögensverwaltung. Das gilt auch für das Halten von Genossenschaftsanteilen. Etwas anderes kann jedoch gelten, wenn entscheidender Einfluss auf die Geschäftsführung der Kapitalgesellschaft ausgeübt wird und die Kapitalgesellschaftschaft lediglich Mittel zur Teilnahme am allgemeinen wirtschaftlichen Verkehr ist, BFH vom 25.08.2010 – I R 97/09, BFH/NV 2011, 312. Das gilt auch, wenn über eine Holding planmäßig Unternehmenspolitik betrieben wird.

Beteiligungen an gewerblich tätigen Personengesellschaften im Sinne des § 15 Abs. 2 EStG begründen stets einen wirtschaftlichen Geschäftsbetrieb, BFH vom 27.03.2001 – I R 78/99, BStBl. 2011 II 449. Denn die daraus bezogenen Einkünfte der mitunternehmerisch beteiligten Person stellen Einkünfte aus Gewerbebetrieb dar.

Dem entgegen liegt kein wirtschaftlicher Geschäftsbetrieb vor, wenn die mitunternehmerische Beteiligung an einer gewerblich geprägten Personengesellschaft besteht, BFH vom 25.05.2011 – I R 60/10, BStBl. 2011 II 858. Die Rechtsfolge der gewerblichen Prägung strahlt nicht auf die Qualifikation als wirtschaftlicher Geschäftsbetrieb im Sinne des § 14 S. 3 AO aus.

Mehrere Beteiligungen dieser Art werden nach § 64 Abs. 2 AO als ein einheitlicher wirtschaftlicher Geschäftsbetrieb behandelt, BFH vom 25.05.2011 – I R 60/10, BStBl. 2011 II 858.

Eine rechtsfähige Stiftung des privaten Rechts ist im Übrigen keine Kapitalgesellschaft im Sinne des § 2 Abs. 2 S. 1 GewStG. Die Tätigkeit einer rechtsfähigen Stiftung ist daher nicht stets und in vollem Umfang nach § 2 Abs. 2 S. 1 GewStG sachlich gewerbesteuerpflichtig. Sie kann nach § 2 Abs. 1 S. 1 GewStG sachlich gewerbesteuerpflichtig sein, wenn sie als originärer Gewerbebetrieb im Sinne des § 15 Abs. 2 EStG qualifiziert. Darüber hinaus begründet die Tätigkeit einer rechtsfähigen Stiftung des bürgerlichen Rechtes nach § 2 Abs. 3 GewStG die sachliche Gewerbesteuerpflicht, soweit die Stiftung einen wirtschaftlichen Geschäftsbetrieb unterhält, der nicht als Land- und Forstwirtschaft qualifziert.

Die Rechtsfolge der Annahme eines wirtschaftlichen Geschäftsbetriebes beschränkt sich abschließend auf den Bereich, der die Voraussetzungen des wirtschaftlichen Geschäftsbereiches verwirklicht, denn nach dem Wortlaut des § 2 Abs. 3 GewStG reicht die Steuerpflicht nur soweit die tatbestandlichen Tätigkeiten vorgenommen werden. Eine Infektion der gesamten Tätigkeit erfolgt nicht.

Geschützt: § 9 Nr. 1 S. 2 GewStG: verdeckte Vermietungstreuhand betreffend Betriebsvorrichtungen als Treuhänder

Praktisches Gewerbesteuerrecht 2025 – Rückblick

Am 30. Juni 2025 diskutierten RiBFH Dr. Christian Graw, RD Thomas Schöneborn, LL.M. , Finanzamt für Groß- und Konzerbetriebsprüfung Aachen und Stefan Liedtke, LL.M., Rechtsanwalt / Steuerberater / Fachanwalt für Steuerrecht im lichtdurchflutetem Auditorium zusammen mit Teilenehmenden aus den Steuerabteilungen der Unternehmen, aus der Beraterschaft und aus den kommunalen Steuerverwaltungen über die praktischen Auswirkungen neuerer Entscheidungen des Bundesfinanzhofes sowie über die Einordnung der Entscheidungen durch die Finanzverwaltung. Sie Veranstaltung fand in diesem Jahr wieder in Präsenz und als Webinar statt.

Und das sagten die teilnehmenden Personen nach der Veranstaltung:

„Vielen Dank, für die schöne Veranstaltung, Stefan Liedtke!„

„Danke! War mal wieder TOP!!!!„

„Danke für den interessanten Vortrag!„

„Allen Referenten vielen Dank für die guten und informativen Vorträge und das umfrangreiche Skript.„

§ 10a GewStG: Übergang eines gewerbesteuerlichen Verlustvortrages von einer Personengesellschaft im Wegen der Anwachsung auf eine Kapitalgesellschaft und anschließende Veräußerung des angewachsenen Vermögens durch die Kapitalgesellschaft

BFH vom 25.04.2024 – III R 30/21, BStBl. 2025 II 56

Im Rahmen der 76. steuerrechtlichen Jahresarbeitstagung Unternehmen 2025 der Arbeitsgemeinschaft der Fachanwälte für Steuerrecht e.V. war bei der Vorstellung der Entscheidung III R 30/21 die Frage aufgekommen, welchen Einfluss der Zeitlauf auf dei Entscheidung hatte. Konkret war nach der Anwachsung einer Personengesellschaft auf eine Kapitalgesellschaft der vortragsfähige Verlust der Personengesellschaft zumindest einmal bei der Kapitalgesellschaft als eigener Verlust festgestellt worden, bevor die Kapitalgesellschaft das übergegangene Vermögen der Personengesellschatf veräußerte. Nicht Gegenstand der Entscheidung des BFH war also der Fall, dass noch im Jahr der Anwachsung das übergegangene Vermögen veräußert wird und zum Zeitpunkt der ersten Verlustfeststellung nach der Anwachsung nicht mehr im Unternehmensvermögen enthalten ist.

Prof. Dr. Prinz verwies die Diskussion dieser Abwandlung an die Tagung Praktisches Gewerbesteuerrecht 2025. Dem sind die Referenten RiBFH Dr. Christian Graw, RD Thomas Schöneborn, LL.M. und Stefan Liedtke, LL.M., Rechtsanwalt / Steuerberater / Fachanwalt für Steuerrecht gerne nachgekommen.

Praktisches Gewerbesteuerrecht 2025

Richter am Bundesfinanzhof Dr. Christian Graw

Regierungsdirektor Thomas Schöneborn, LL.M., Finanzamt für Groß- und Konzernbetriebsprüfung Aachen

RA/FAStR/StB Stefan Liedtke, LL.M., Crowe BPG

Aktuelles aus Gesetzgebung und Verwaltung

Der Koalitionsvertrag und seine Auswirkungen auf die Gewerbesteuer

A. Gewerbesteuerpflicht

- Beginn der sachlichen Steuerpflicht einer Personengesellschaft

BFH vom 20.02.2025 – IV R 23/22

- Aufwärtsabfärbung, § 15 Abs. 3 Nr. 1 2. Var. EStG

BFH vom 05.09.2023 – IV R 24/20

BFH vom 04.02.2024 – VIII R 1/22

- Veräußerung eines Mitunternehmeranteils

BFH vom 21.11.2024 – IV R 26/22

B. Hinzurechnungen

- Finanzierungsaufwendungen, § 8 Nr. 1 lit. a GewStG

BFH vom 19.11.2024 – VIII R 26/21 – Ausgleichszahlungen bei Zins-Swaps

FG Münster vom 30.11.2023 – 10 K 2062/20 G (III R 6/24) – Konzernfinanzierungsgesellschaften

- Mieten / Pachten, § 8 Nr. 1 lit. d / e GewStG

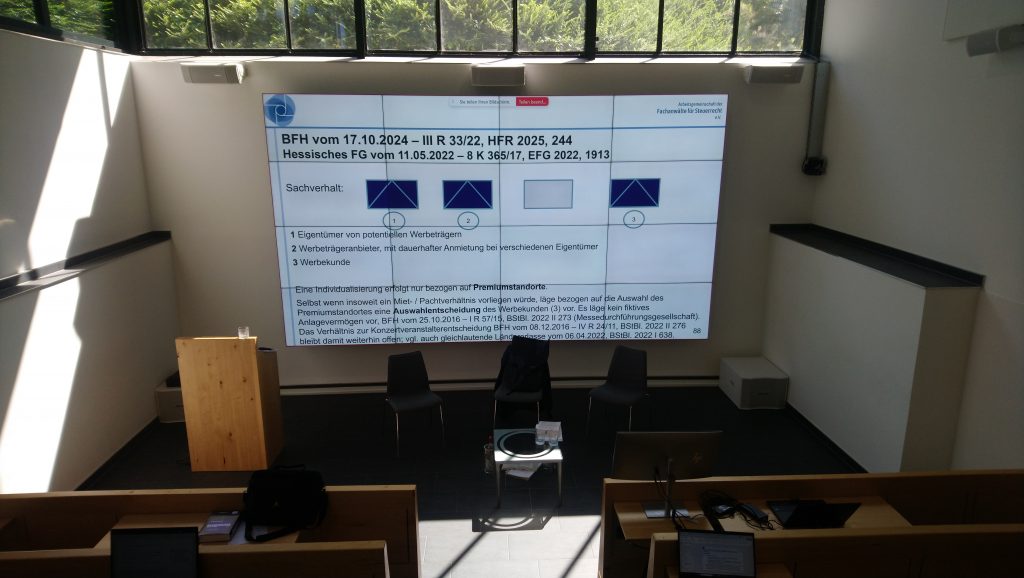

BFH vom 17.10.2024 – III R 33/22

BFH vom 16.09.2024 – III R 36/22

FG Baden-Württemberg vom 07.10.2024 – 10 K 953/22 (III R 39/24)

- Rechteüberlassung, § 8 Nr. 1 lit. f GewStG

FG Berlin-Brandenburg vom 14.12.2022 – 11 K 11252/17 (NZB: IV B 7/23; nach Zulassung: IV R 26/23)

C. Kürzungen

- einfache Grundbesitzkürzung, § 9 Nr. 1 S. 1 GewStG

- erweiterte Grundbesitzkürzung, § 9 Nr. 1 S. 2 ff. GewStG

BFH vom 17.10.2024 – III R 1/23 – Veräußerung des gesamten Grundbesitzes im laufenden Erhebungszeitraum

BFH vom 11.01.2024 – IV R 24/21 – Vermietung eines Hotelgrundstücks

BFH vom 13.06.2024 – III R 26/21 – Verschaffung von Dienstleistungen

BFH vom 11.07.2024 – III R 41/22 – Weitervermietungsmodell

BFH vom 22.02.2024 – III R 13/23 – umgekehrte Betriebsaufspaltung

BFH vom 30.10.2024 – IV R 19/22 – Betriebsverpachtung

D. Verluste

- Sanierungsgewinne, § 7b GewStG

BFH vom 10.10.2024 – IV R 1/22 / BFH vom 10.10.2024 – IV R 2/22

- Verfahrensrecht

BFH vom 11.01.2024 – IV R 25/21 – Bindungswirkung der Feststellung des vortragsfähigen Gewerbeverlustes

BFH vom 25.04.2024 – XI R 18/22 – Berücksichtigung verlusterhöhender Tatsachen bei Nullfeststellung

BFH vom 23.02.2024 – IX B 118/22 – Feststellungsverjährung bei Verlustfeststellungsbescheiden

- Unternehmeridentität

BFH vom 01.02.2024 – IV R 26/21 – einbringungsbedingter Übergang des Gewerbeverlustes

- Unternehmensidentität

BFH vom 25.04.2024 – III R 30/21 – Gewerbeverlust nach Anwachsung

- Kapitalgesellschaften

E. Zuteilung und Zerlegung

- Bestimmung des Steuergläubigers

BFH vom 03.12.2024 – IV R 5/22

- sachliche und örtliche Zuständigkeit

BFH vom 07.11.2024 – III R 27/23 / BFH vom 07.11.2024 – III R 28/23

- Zerlegungsrecht

BFH vom 15.05.2024 – IV R 21/21 – mehrgemeindliche Betriebsstätten – Bindungswirkung der Einigung nach § 33 Abs. 2 GewStG

BFH vom 15.05.2024 – IV R 22/21 – nachträglich bekannt gewordene Tatsachen